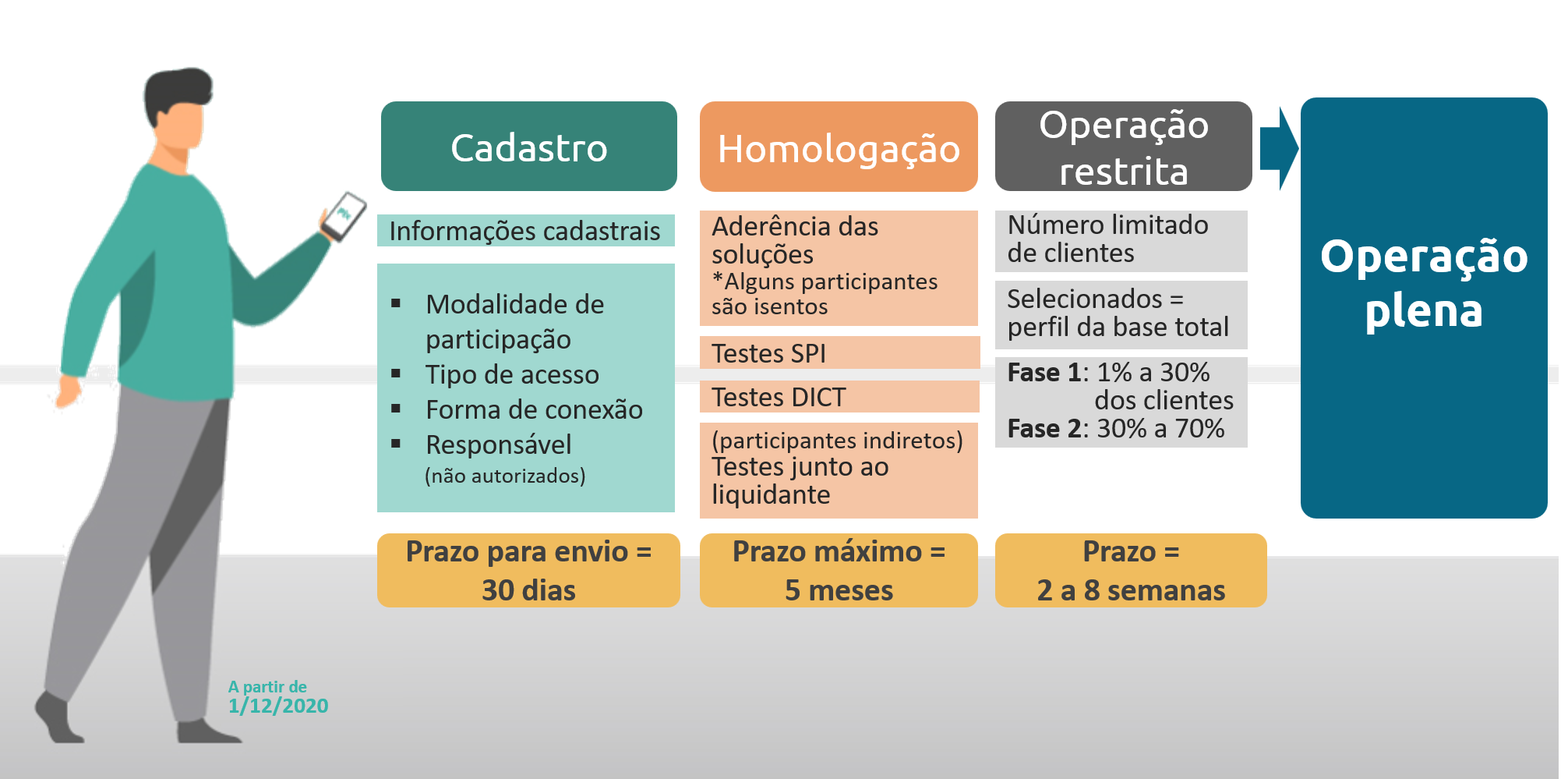

Em 1 de dezembro de 2020, o Bacen liberou solicitações de novas adesões ao PIX. O processo é regulamentado pela Instrução Normativa BCB nº 49, engloba três etapas:

- etapa cadastral;

- etapa homologatória;

- etapa de operação restrita.

Veja a visualização esquemática resumida do processo de adesão ao Pix abaixo.

Os prazos para cumprimento do processo de adesão são:

- Etapa cadastral: 30 dias para o envio das informações;

- Etapa homologatória: 5 meses para completar todos os testes e requisitos;

- Etapa de operação restrita: 2 a 8 semanas para realização.

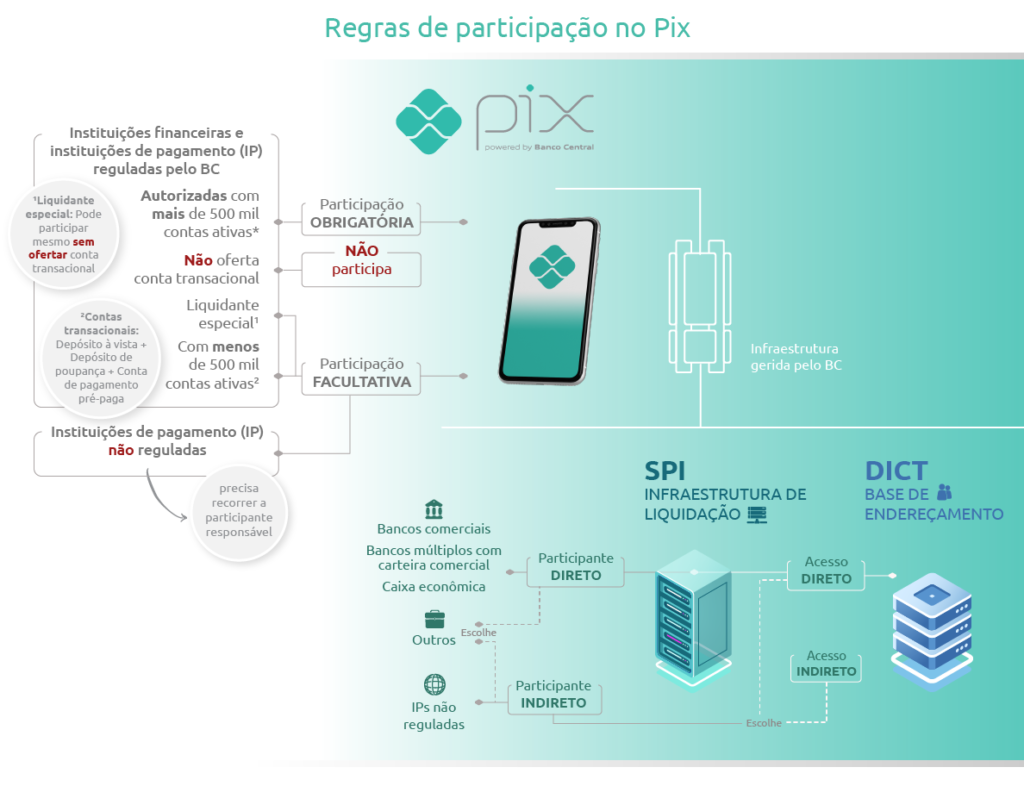

Critérios de participação no Pix

Todas as instituições financeiras e de pagamento que ofertam conta transacional podem participar do Pix.

As instituições autorizadas pelo BC e que tenham mais de 500 mil contas de clientes ativas, considerando as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas, são obrigadas a participar, ofertando a seus clientes todas as suas funcionalidades de iniciação e de recebimento de pagamentos. Essa obrigatoriedade tem o objetivo de garantir que o Pix seja efetivamente ofertado a uma maior parcela da população.

As demais instituições financeiras que ofertem contas transacionais e instituições de pagamento, mesmo aquelas que ainda não atingiram os limites para requerer autorização de funcionamento como instituição de pagamento, poderão participar de forma facultativa.

Ao chegar à quantidade de 500 mil contas transacionais, a instituição financeira ou de pagamento autorizada pelo BC deve solicitar adesão ao Pix no prazo de 90 dias.

O Banco Central (BC) estabeleceu, por intermédio da Resolução BCB n°1, os critérios e modalidades de participação no Pix e no Diretório de Identificadores de Contas Transacionais (DICT), e por intermédio da Circular nº 4.027, os critérios para a infraestrutura de liquidação financeira do Pix (SPI).

O Diretório de Identificadores de Contas Transacionais (DICT)

O Diretório de Identificadores de Contas Transacionais (DICT) é uma base de dados que armazena as informações dos usuários recebedores e das respectivas contas transacionais. Ele é o componente que permite a iniciação do pagamento de forma prática e com mitigação de risco de fraudes. O DICT é gerido e operado pelo Banco Central (BC).

Nas transações mais comuns (TED, DOC, transferência direta), o pagador precisa inserir os dados do recebedor, como agência, conta e CPF. Com o DICT, não há necessidade de usar tantas informações. Basta o pagador ter consigo a chave Pix do recebedor, que pode ser:

- CPF/CNPJ; ou

- e-mail; ou

- número do celular; ou

- chave aleatória, caso o recebedor não queira dar seus dados pessoais.

Na prática, na hora de pagar alguém, o pagador precisará somente perguntar qual chave o recebedor prefere. Se o pagador tiver essa informação salva no celular, nem isso será necessário. Basta, por exemplo, ir à lista de contatos telefônicos.

Todas as instituições que sejam participantes diretas do SPI também deverão acessar o DICT de forma direta.

Formulários de solicitação de adesão ao PIX

Há dois tipos de formulários:

- Instituições que tenham autorização para funcionamento do BC, acesse em https://www.bcb.gov.br/content/estabilidadefinanceira/pix/Formulario_adesao_autorizacao_funcionamento.docx.

- Instituições que não tenham autorização para funcionamento do BC, acesse em https://www.bcb.gov.br/content/estabilidadefinanceira/pix/Formulario_adesao_nao_autorizacao_funcionamento.docx.

Referências

https://www.bcb.gov.br/estabilidadefinanceira/pix e https://www.bcb.gov.br/estabilidadefinanceira/dict.